手机访问

手机访问

添加收藏

添加收藏

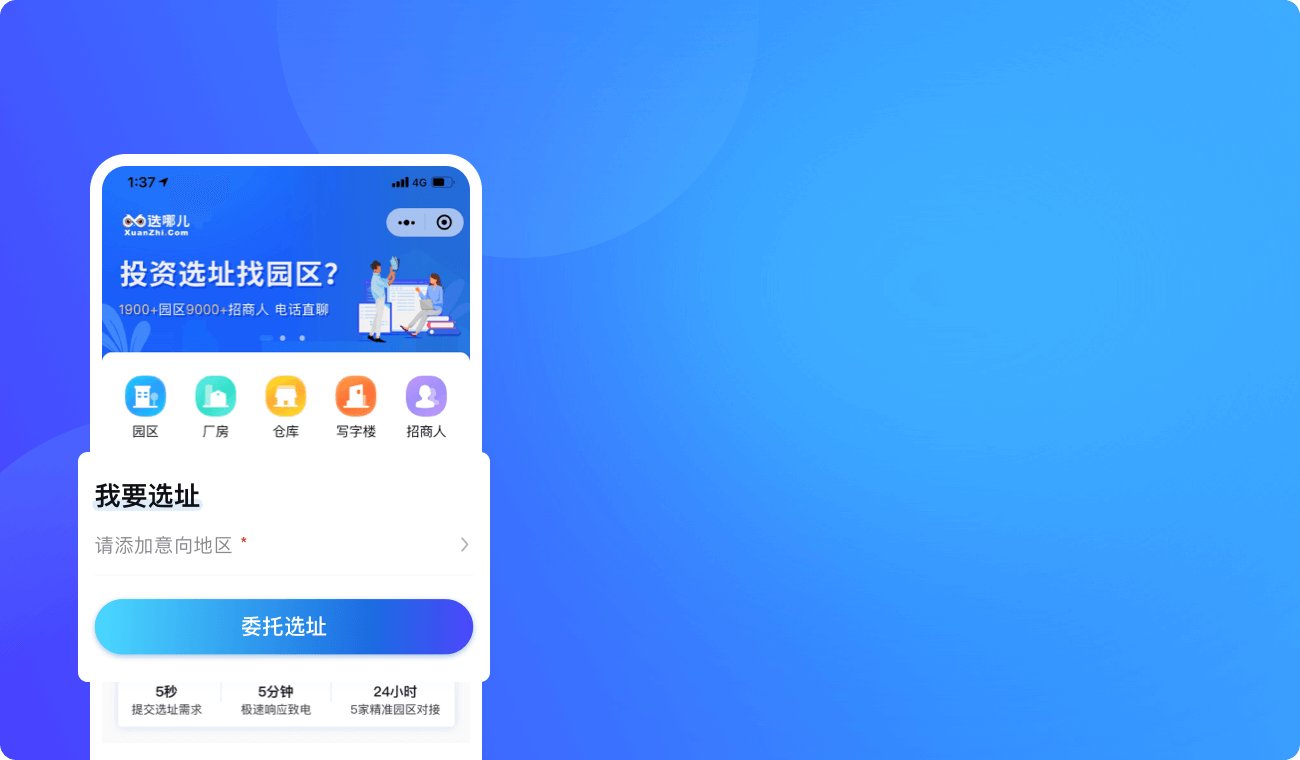

招商网络 链接园企高效对接

-

找园区

-

找单位

-

找企业

-

找土地

-

找厂房

-

- 河北曲周经济开发区进驻招商网络

- 衡水市故城县发展和改革局进驻招商网络

- 山东聊城鲁西经济开发区进驻招商网络

- 潍坊市青州市招商局进驻招商网络

- 青岛市胶州市人民政府进驻招商网络

- 天桥区北坦街道办事处进驻招商网络

- 连云港市灌南县商务局进驻招商网络

- 德宏州人民政府驻上海招商联络办进驻招商网络

- 六盘水市水城区驻珠三角合作办事处进驻招商网络

- 新誉运河智创湾进驻招商网络

-

- 嘉兴市桐乡市人民政府成功对接了电子生产企业

- 嘉兴市桐乡市人民政府成功对接了电子生产企业

- 嘉兴市桐乡市人民政府成功对接了电子生产企业

- 嘉兴市桐乡市人民政府成功对接了电子生产企业

- 银河电力装备生产基地成功对接了纺织加工企业

- 友鼎食品工业园成功对接了食品生产企业

- 友鼎食品工业园成功对接了食品生产企业

- 中关村医疗器械园成功对接了制药企业

- 武汉经济开发区民营科技工业园成功对接了设备生产企业

- 武汉经济开发区民营科技工业园成功对接了设备生产企业

推荐产业园区

- 全部

- 佛山

- 广州

- 深圳

- 东莞

- 珠海

认领我的园区

认领我的园区

-

珠海高新技术产业开发区

广东省-珠海市-香洲区

广东佛山市联东U谷产业园区

广东省-佛山市-南海区

汕头高新技术产业开发区

广东省-汕头市-金平区

广东省-珠海市-香洲区

广东佛山市联东U谷产业园区

广东省-佛山市-南海区

汕头高新技术产业开发区

广东省-汕头市-金平区

-

广东佛山市联东U谷产业园区

广东省-佛山市-南海区

广东佛山三水工业园区

广东省-佛山市-三水区

顺德高新区双创孵化基地

广东省-佛山市

佛山市高明平谦智造产业园

广东省-佛山市

平谦国际(高明)现代智造产业基地

广东省-佛山市-高明区

广东佛山三水工业园区

广东省-佛山市-三水区

顺德高新区双创孵化基地

广东省-佛山市

佛山市高明平谦智造产业园

广东省-佛山市

平谦国际(高明)现代智造产业基地

广东省-佛山市-高明区

-

增城专精特新产业基地

广东省-广州市-增城区

中国(广东)自由贸易试验区广州南沙新区片区

广东省-广州市-南沙区

广州花都(国际)汽车产业基地

广东省-广州市-花都区

广州花都(国际)汽车产业基地

广东省-广州市-花都区

-

国家珠宝创意产业文化基地

广东省-深圳市-盐田区

-

天安·中堂智能生态小镇

广东省-东莞市

-

珠海高新技术产业开发区

广东省-珠海市-香洲区

广东珠海市联港工业区

广东省-珠海市-金湾区

港湾7号·智造超级工厂

广东省-珠海市-香洲区

广东医谷(珠海)医疗产业加速基地

广东省-珠海市-香洲区

招商引资单位

- 全部

- 珠海

- 佛山

- 江门

- 深圳

- 肇庆

认领我的单位

认领我的单位

-

佛山市高明区招商促进中心

广东省-佛山市-高明区

-

![珠海高新区驻深招商办]() 珠海高新区驻深招商办

广东省-珠海市

珠海高新区驻深招商办

广东省-珠海市

![广东省珠海市人民政府]() 广东省珠海市人民政府

广东省-珠海市-香洲区

广东省珠海市人民政府

广东省-珠海市-香洲区

![金湾区联港工业区人民政府]() 金湾区联港工业区人民政府

广东省-珠海市-金湾区

金湾区联港工业区人民政府

广东省-珠海市-金湾区

![珠海市金湾区人民政府]() 珠海市金湾区人民政府

广东省-珠海市-金湾区

珠海市金湾区人民政府

广东省-珠海市-金湾区

-

佛山市高明区招商促进中心

广东省-佛山市-高明区

![佛山市三水区人民政府]() 佛山市三水区人民政府

广东省-佛山市-三水区

佛山市三水区人民政府

广东省-佛山市-三水区

![佛山市禅城区人民政府]() 佛山市禅城区人民政府

广东省-佛山市-禅城区

佛山市禅城区人民政府

广东省-佛山市-禅城区

![广东省佛山市投资促进局]() 广东省佛山市投资促进局

广东省-佛山市

广东省佛山市投资促进局

广东省-佛山市

![佛山市南海区经济和科技促进局]() 佛山市南海区经济和科技促进局

广东省-佛山市-南海区

佛山市南海区经济和科技促进局

广东省-佛山市-南海区

-

![江门市恩平市人民政府]() 江门市恩平市人民政府

广东省-江门市-恩平市

江门市恩平市人民政府

广东省-江门市-恩平市

![江门市江海区投资促进中心]() 江门市江海区投资促进中心

广东省-江门市

江门市江海区投资促进中心

广东省-江门市

![江门市台山市发展和改革局]() 江门市台山市发展和改革局

广东省-江门市-台山市

江门市台山市发展和改革局

广东省-江门市-台山市

![江门市鹤山市科工商务局]() 江门市鹤山市科工商务局

广东省-江门市-鹤山市

江门市鹤山市科工商务局

广东省-江门市-鹤山市

-

![深圳市宝安区人民政府]() 深圳市宝安区人民政府

广东省-深圳市-宝安区

深圳市宝安区人民政府

广东省-深圳市-宝安区

![衢州市驻珠三角联络处]() 衢州市驻珠三角联络处

广东省-深圳市

衢州市驻珠三角联络处

广东省-深圳市

![深圳市光明区人民政府]() 深圳市光明区人民政府

广东省-深圳市-光明区

深圳市光明区人民政府

广东省-深圳市-光明区

![深圳市宝安区投资推广署]() 深圳市宝安区投资推广署

广东省-深圳市-宝安区

深圳市宝安区投资推广署

广东省-深圳市-宝安区

![广东省深圳市人民政府]() 广东省深圳市人民政府

广东省-深圳市

广东省深圳市人民政府

广东省-深圳市

![深圳市光明区投资促进服务中心]() 深圳市光明区投资促进服务中心

广东省-深圳市

深圳市光明区投资促进服务中心

广东省-深圳市

-

![肇庆市怀集县人民政府]() 肇庆市怀集县人民政府

广东省-肇庆市-怀集县

肇庆市怀集县人民政府

广东省-肇庆市-怀集县

推荐招商载体

- 厂房

- 土地

- 写字楼

- 仓库

发布载体

发布载体

-

深圳龙华区1万平厂房出租丨独门独院,享政策优惠

广东-深圳-龙华区

广州南沙市2万平厂房出租丨交通便利,可分租

广东-广州-南沙区

广州南沙区8000平厂房出租丨交通便利,证件齐全

广东-广州-南沙区-横沥镇

广州南沙区8000平米厂房出租丨丙二消防,可分租

广东-广州-南沙区-黄阁镇

-

(出租) 大浪新围物流园 空地 40000平招租

广东-深圳

(出租) 西丽高速进出口独院空地/仓库出租

广东-深圳

(出租) 大浪新围物流园 空地 40000平招租

广东-深圳

(出租) 西丽高速进出口独院空地/仓库出租

广东-深圳

-

佛山南海区60-200平米写字楼出租 精装修 大开间 交通便利 交通方便

广东-佛山-南海区

佛山南海区32740平米写字楼出租 位置好

广东-佛山-南海区

湛江赤坎区15000平米写字楼出租

广东-湛江-赤坎区

东莞东莞市16000平米写字楼出租 布局合理 交通便利 交通方便 优惠大促

广东-东莞-东莞市

-

广州白云10000平米仓库出租,配套完善

广东-广州-白云区

佛山8000㎡小型仓库出租

广东-佛山-南海区

佛山罗村高台仓出租

广东-佛山-南海区

白云太和一楼高台仓2000平出租

广东-广州-白云区

观点·政策

了解更多

履新广州代市长,孙志洋给第一汽车城升温

原创文章

经济强市广州,迎来重要人事调整。昨日官宣,孙志洋任命广州代市长。孙志洋,吉林扶余人。此番调整前,任广东省最年轻的副省长。重要的是,他曾在汽车领域深耕24年,是一位老“一汽人”。正是如此,南下广东后,还 ...

《产业链招商大革命》招募首席试读官!

原创文章

在行业发展深刻变革、招商同仁都在默默努力之时,谷川产业研究院集结精力、智力与经验,自编出版《产业链招商大革命》书籍,并将开展试读官招募活动,期望通过阅读和分享理念赋予书籍更多内涵与价值。

招商课程

了解更多

-

跨出去·破变局——打好“十四五”招商开局战系列访谈

站在“两个一百年”奋斗目标的历史交汇点上,我们走过极不平凡的

-

超车计划第六期:后疫情时代产业地产六大创新策略

2020年初新冠疫情来势汹汹,席卷全球。现今国内疫情已得到控

-

超车计划第七期:不懂产业链招商地图多致命!

近年来,产业链招商已成为各级地方政府招商引资的关键一招。产业

-

超车计划第八期 | 招商引资高效对接项目的秘诀,你可能一无所知······

如今招商引资工作的开展,除了从传统招商渠道获取项目信息外,借

招商圈子

扫码申请加入

扫码申请加入招商项目对接群

津公网安备 12011102000338号

津公网安备 12011102000338号